Drieluik sparen - Deel 1: waarom is de spaarrente zo laag?

Geplaatst op 19 juli 2016

De spaarrente is historisch laag. Veel mensen accepteren dat. Ze zijn niet geïnteresseerd in de oorzaak, gevolgen of de alternatieven. Voor alle mensen die dat wél zijn presenteren we een drieluik over de spaarrente. In deel 1 gaan we in op de vraag: “Waarom is de spaarrente zo laag”? In deel 2 lees je meer over waarom en hoe we sparen. In deel 3 leggen we uit welke alternatieven voor sparen er zijn.

In dit deel gaan we in op de vraag waarom de spaarrente zo laag is.

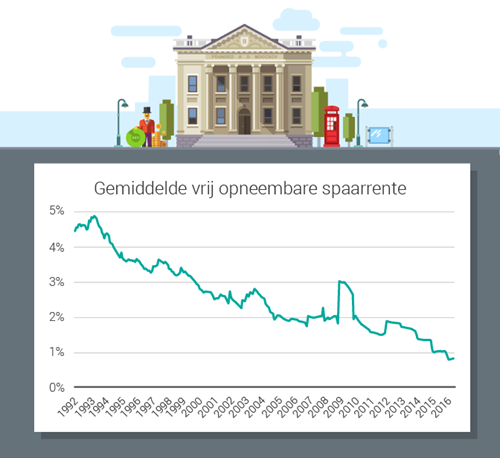

De huidige spaarrente is historisch laag. Nooit eerder sinds het CBS de cijfers publiceerde (1990) hadden we te maken met zo’n lage spaarrente. De oorzaak is een bundeling van macro-economische omstandigheden. Het heeft met name te maken met de lage rente waartegen Europa geld uitleent aan banken, en de rente waartegen banken geld uitlenen aan elkaar. “Geldmarktrente” en “Euribor” zijn in die context woorden die je voorbij hoort komen.

Consumenten moeten geld uitgeven

Beide rentes zijn extreem laag. Dat zorgt ervoor dat we minder sparen en meer gaan consumeren (ofwel: kopen). De hoop van Europa is dan ook dat bedrijven meer geld gaan lenen en daarmee extra gaan investeren. Dat investeren is goed voor onder andere onze werkgelegenheid.

Werkt de strategie van Europa?

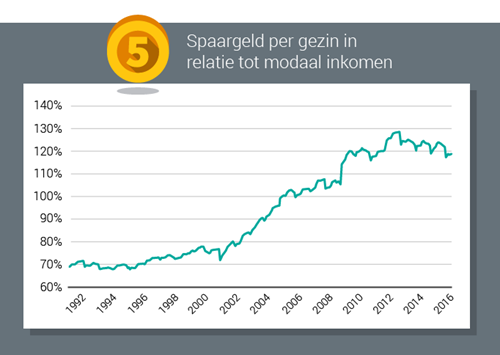

Voor een deel wel. Sinds 2013 zie je dat de hoeveelheid spaargeld per gezin nauwelijks meer toeneemt. Dat komt dus doordat we geld zijn gaan uitgeven: voor het aflossen van een hypotheek, voor het kopen van een huis, voor het financieren van een restschuld of voor een andere grote aanschaf die we in de crisis hebben uitgesteld.

Dat geld durven we enerzijds uit te geven omdat het goed gaat met de economie en anderzijds omdat sparen op dit moment heel erg weinig oplevert. Toch heeft de maatregel niet alleen positieve kanten: ons geld neemt namelijk weinig in waarde toe en daardoor kunnen we juist weer minder kopen.

De economische omstandigheden maken sparen weinig lucratief. Lenen is daarentegen weer heel erg goedkoop. De hypotheekrente staat op een historisch dieptepunt. Per saldo is het voordeel dan ook groter dan het nadeel. Dat wil overigens niet zeggen dat je niet in actie hoeft te komen. Binnenkort alles over het waarom en hoe we sparen, in deel twee van dit drieluik.