Drieluik sparen - Deel 2: waarom en hoe sparen we eigenlijk?

Geplaatst op 21 juli 2016

De spaarrente is historisch laag. Veel mensen laten de informatie gelaten over zich heenkomen. Ze zijn niet geïnteresseerd in de oorzaak, de gevolgen of de alternatieven. Voor alle mensen die dat wél zijn presenteren we een drieluik over de spaarrente. In deel 1 gaan we in op de vraag: “Waarom is de spaarrente zo laag”? In deel 2 lees je meer over waarom en hoe we sparen. In deel 3 leggen we uit welke alternatieven voor sparen er zijn.

In dit deel gaan we in op de vraag waarom en hoe we eigenlijk sparen

In ons spaargedrag laten we ons, vanuit historisch perspectief gezien, niet zo sterk beïnvloeden door de lage spaarrente. Wel voor een deel. Maar economie en politiek zijn veel belangrijker.

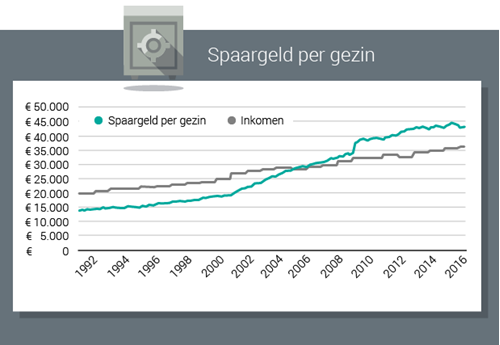

Sinds 1992 sparen we zo’n € 70 per gezin per maand. De term ‘gemiddeld’ is hierbij overigens wat vreemd, want in 1992 was die € 70 nog een stuk meer waard dan nu. In 1992 bedroeg een modaal inkomen € 21.500. Anno 2016 is dat € 36.500.

Wanneer sparen we en wanneer nemen we op?

We zijn niet continu aan het sparen. We sparen uiteraard om op een later tijdstip ons geld weer op te kunnen nemen. Dat laatste noemen we “ontsparen”. In de manier waarop en wanneer we ontsparen, valt een trend te ontdekken.

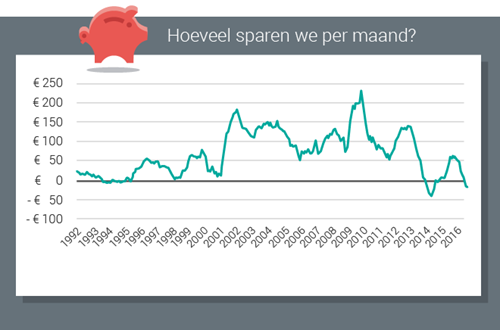

In de afbeelding ‘Hoeveel sparen we per maand?” zien we duidelijke pieken en dalen. De pieken vallen in veel gevallen samen met een economische crisis. We zetten meer geld opzij als het slecht gaat met de economie. Dat doen we, zo leert psychologisch onderzoek, omdat we bang zijn dat het mogelijk in de toekomst nóg slechter gaat worden.

2013 en 2014: aflossen op de hypotheek!

In de afbeelding zie je ook dat we sinds 2013 veel minder zijn gaan sparen. En in 2016 opnieuw. Ertussenin is slechts een heel klein herstel te zien.

De drang om geld uit te geven in 2013 en 2014 kwam door de overheid. Het was de tijd dat veel mensen hun huis met verlies verkochten. Het kabinet gaf aan dat het daarom slim was om extra af te lossen op de hypotheek. Bovendien stelde de overheid verplicht dat nieuwe hypotheken afgelost moesten worden, als je tenminste in aanmerking wilde komen voor hypotheekrenteaftrek.

Veel mensen gaven gehoor aan de oproep van de overheid en losten extra af op hun hypotheek. Een ander deel gebruikte het spaargeld om een restschuld te financieren. Zo ontstond in 2014 de grootste ontsparing ooit gemeten sinds 1990. Nooit eerder hadden Nederlanders zo weinig gespaard, of anders gezegd, zo veel van hun spaargeld tegelijkertijd uitgegeven.

Vanaf 2008 zijn we extreem veel gaan sparen!

De afgelopen maanden zien we vooral een teruggang doordat veel spaarders de actuele spaarrente toch wel écht te laag vinden. Ze gaan actief op zoek naar alternatieven.

Bekijken we de hoeveelheid spaargeld per gezin in relatie tot wat een gemiddeld gezin per jaar verdient, dan zien we twee dingen: tot het jaar 2006 hadden we minder spaargeld dan wat we per jaar verdienden. In 2008 was dat definitief afgelopen: we begonnen extra te sparen. De krediet-, woning- en eurocrisis zorgden daarvoor.

In deel 1 hebben we gelezen waarom de spaarrente laag is. Inmiddels weten we ook meer over ons eigen spaargedrag. In het laatste deel lees je meer over de alternatieven die je hebt voor sparen.